Olimerca.- La campaña 2024/25 marca un punto de inflexión para el mercado mundial del aceite de oliva, que ha logrado recuperarse tras la drástica caída de producción registrada el año anterior. A nivel global, se han alcanzado 3,33 millones de toneladas, lo que supone un aumento del 36,3% respecto al ciclo 2023/24, lastrado por condiciones climáticas adversas, según los datos de Plataforma Tierra Cajamar.

En concreto, en España la producción ha sido de 1,4 millones de toneladas, lo que representa un incremento del 65,3% y la tercera cifra más alta de la última década. Andalucía ha sido clave, al aportar más del 75% del total nacional con 1,05 millones de toneladas (+84%). También han registrado crecimientos Castilla-La Mancha (+34,1%) y Extremadura, mientras que Cataluña ha sufrido un fuerte descenso (-50%) por la persistente sequía.

En el resto del arco mediterráneo, la mejora también es patente. Países como Grecia, Portugal, Marruecos, Túnez y Turquía (sin contar España) suman cerca de 1,5 millones de toneladas, un 24,7% más que el año anterior. La mayor parte del crecimiento procede de países extracomunitarios, como Turquía, que ha duplicado prácticamente su producción (+84%), y Túnez, que alcanza las 340.000 toneladas (+54,5%). En contraste, Italia rompe la tendencia positiva con una caída del 24,5%.

Este fuerte incremento en la producción ha provocado un aumento de las existencias, que han crecido un 51,4% hasta marzo. Aunque la comercialización avanza a buen ritmo, la demanda no logra absorber todo el volumen, lo que ha iniciado una tendencia a la baja en los precios. El virgen extra ha bajado un 40% en un año, con un precio medio de 488 €/100 kg entre octubre y abril. Esta tendencia también se observa en países como Grecia, mientras que en Italia los precios siguen elevados debido a su baja cosecha.

La perspectiva de una nueva buena campaña, gracias a las lluvias abundantes de 2025, sugiere que esta presión sobre los precios podría mantenerse en los próximos meses.

Demanda: reactivación en los mercados interno y externo

La mejora de la oferta ha ido acompañada de un repunte significativo en el consumo y en la actividad exportadora. A nivel mundial, se prevé un consumo de 2,97 millones de toneladas (+19,3%), mientras que en la Unión Europea el crecimiento esperado es del 31,4%, hasta 1,45 millones. Estos datos, aunque provisionales, indican una reactivación clara tras un periodo de escasez y precios en máximos.

En España, los datos del Ministerio de Agricultura muestran una mejora destacable entre octubre y febrero, con un incremento del 22,1% en las salidas totales respecto al mismo periodo del año anterior. El mercado nacional alcanzó 230.300 toneladas (+27,4%), mientras que las exportaciones se elevaron a 357.700 toneladas (+18,8%).

El consumo interno ha demostrado una notable rigidez: pese al fuerte encarecimiento desde 2020 (de 2,98 €/l a cerca de 9 €/l en abril de 2024, para después moderarse a 7 €/l), el gasto total aumentó un 70% mientras que el volumen cayó un 38%. Entre septiembre y noviembre, el consumo doméstico creció un 32% respecto al trimestre anterior, y en las categorías de virgen y virgen extra el aumento fue del 46%, a pesar de descensos de precios de apenas el 14,5% y 13,7%, respectvamente. Sin embargo, el consumo sigue siendo un 32,8% inferior al de 2019.

Exportaciones: crecimiento dispar pero con oportunidades

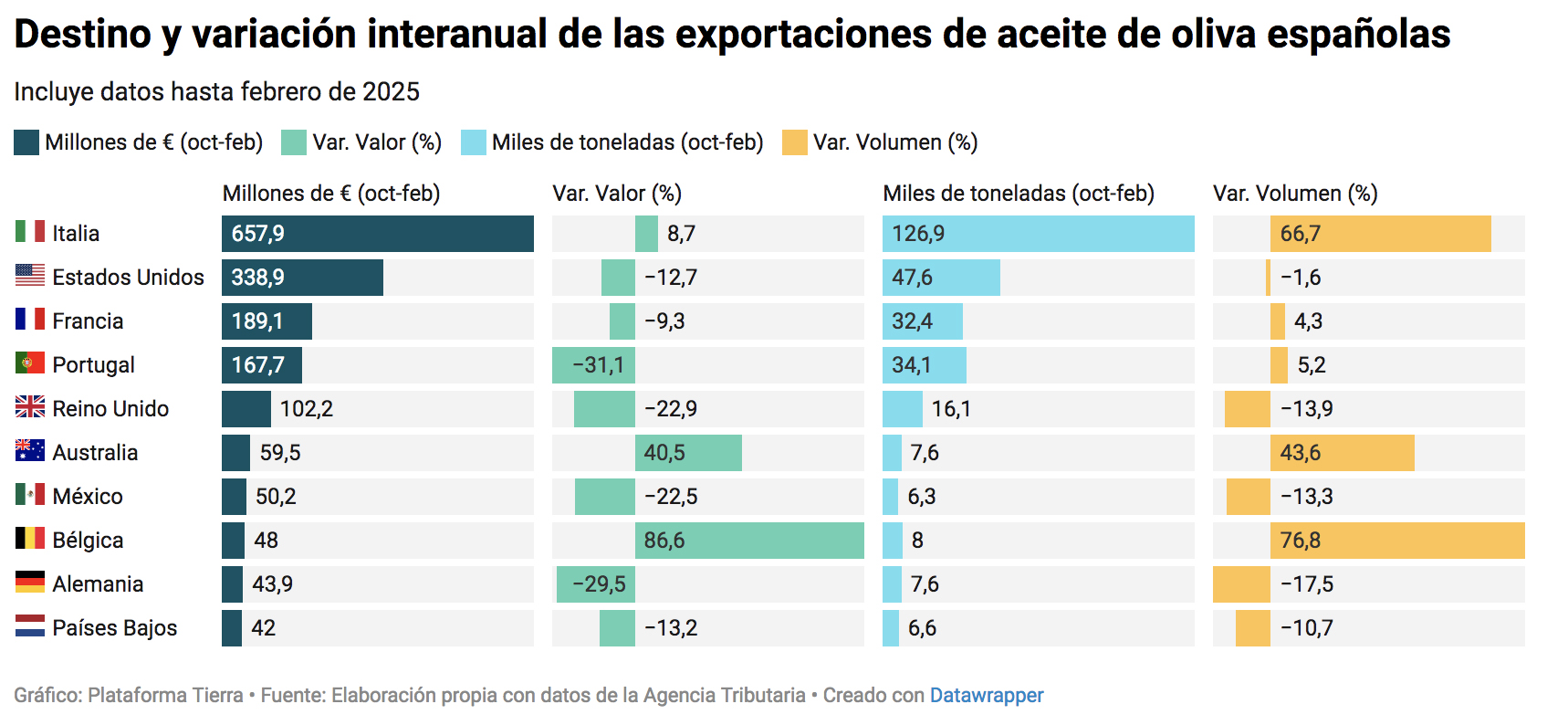

En el plano exterior, el comportamiento exportador español muestra claros contrastes. En términos generales, el volumen exportado ha superado al de la campaña anterior en todos los meses analizados, especialmente en enero y febrero. Italia ha sido el principal motor del crecimiento: en los cuatro primeros meses de la campaña, absorbiendo 126.861 toneladas de aceite español (+66,7% interanual), por un valor de 657,9 millones de euros (+8,7%). Esta fuerte dependencia italiana del aceite español responde a su escasa producción propia y a la necesidad de abastecimiento externo.

No obstante, esta concentración también pone de manifiesto una paradoja: pese a la elevada producción y los precios más bajos, solo Italia ha absorbido volúmenes significativamente mayores, lo que revela una necesidad de diversificación en los destinos. En el entorno comunitario, se observaron avances en Francia (+4,3%), Portugal (+5,2%) y, especialmente, Bélgica (+76,8%), mientras que Alemania retrocedió (-17,5%), afectada posiblemente por el debilitamiento de su economía. En mercados de interés creciente, destaca Australia (+43,6%), que, si bien aún representa cuotas pequeñas, muestra un importante potencial de expansión fuera del marco tradicional europeo.

Estados Unidos (EE. UU.), por su parte, experimentó una ligera caída: entre octubre y febrero se exportaron unas 48.000 toneladas (-1,6%) por un valor de 339 millones de euros (-12,7%). A pesar de esta caída, a partir de enero las importaciones repuntaron, impulsadas por la bajada de precios y la preocupación por una posible vuelta de los aranceles. Italia, en cambio, exportó a EE. UU. un volumen ligeramente inferior (43.000 toneladas, -4%), pero con un valor superior (383 millones, +4%), evidenciando una mayor capacidad para mantener precios.

EE. UU. representa cerca del 18% de las importaciones globales de aceite de oliva. Aunque su consumo había ido creciendo antes del conflicto arancelario, la inflación y los precios altos frenaron temporalmente esta tendencia. En 2025 se espera una recuperación moderada, con un aumento estimado del 4% respecto a la campaña anterior. La evolución futura dependerá en gran medida del desenlace del debate arancelario, con precedentes como la imposición de tarifas al aceite envasado durante la presidencia de Trump.