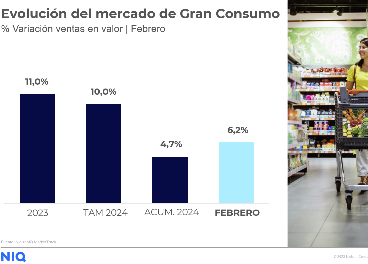

Olimerca.- Las ventas totales de bienes de consumo en las cestas de la compra españolas en el mes de febrero de 2024 se incrementaron un 6,2% respecto a lo que nos gastamos un año antes, impulsadas por el repunte de la demanda que se elevó un 4,1%, mientras que el precio promedio alcanzó una subida del 2,0%, la más baja desde el estallido de la inflación, según los últimos datos publicados por NIQ.

Desglosado por las secciones principales, el comportamiento del gasto, frente al año anterior, es muy similar en las tres y, de esta forma, la alimentación subió sus ventas en valor en un 6,4%; bebidas lo hizo en un 6,3%, mientras que droguería y perfumería aumentó en un 5,5%.

Mayores subidas de precio

La lista de los productos más inflacionistas está protagonizada por la tendencia de moderación de los precios en el mes de febrero, y siguiendo la pauta de periodos anteriores, el aceite vuelve a la primera posición con un alza del 30,3%, seguido de las aceitunas y encurtidos, con un 13,4% más: los zumos, con un incremento del 10,8%; las verduras congeladas, un 10,7% superior; los chocolates un 8,8% más; el queso tradicional, un 8,7% más o los espumosos, que se elevan un 7,8%.

A pesar de que hay categorías que moderan sus subidas e incluso registran descensos relevantes en el precio, el aceite continúa liderando la subida a gran distancia, especialmente el de oliva y el de oliva virgen, con subidas interanuales del 76,7% y el 75,8%, respectivamente, pero también el de oliva virgen extra, que lo hace en un 66,2%. Lógicamente, esto tiene un impacto en la demanda, con bajadas del 25,4% para el de oliva, o del del 10,6% en el de oliva virgen extra, mientras que el de oliva virgen reduce sus ventas en volumen en un 2,2%.

El aceite vuelve a la primera posición con un alza del 30,3%, seguido de las aceitunas y encurtidos, con un 13,4% más

Debido a estos precios, los consumidores han desplazado sus compras a otras modalidades de aceite, como el de girasol, que ve como desciende su precio en 31,6%, mientras que aumenta su demanda en un 20.0% respecto a febrero de 2023. Aunque cuantitativamente el peso del aceite de orujo es significativamente menor entre el resto de los aceites, hay que destacar que aumenta su demanda un 84,2%, a pesar de que su precio se eleva un 28,9%.

Marca de distribuidor frente a marca de fabricante

A fecha de cierre de febrero y en cuanto a la diferencia entre marcas, la situación sigue siendo dispar, con un incremento de las ventas en valor de las marcas de distribuidor del 9,8%, frente a la subida del 3,4% de las marcas de fabricante, mientras que las ventas en volumen se elevan en un 7,1% para las primeras y en un 0,5% para las segundas.

Patricia Daimiel, directora general de NIQ para Iberia, ha señalado que “los datos de febrero revelan un claro cambio de tendencia en la cesta de la compra, con una mejora sustancial de la demanda, en consonancia con la moderación generalizada de la subida de los precios —a excepción de productos puntuales como el aceite de oliva— que ya empezamos a observar meses antes. Veremos si la actual campaña de Semana Santa consolida esta tendencia”.

“Otra tendencia destacable —continúa Daimiel— radica en los datos de ventas realizadas en el canal online que continúan incrementándose y hay que tener en cuenta que, según nuestro Panel de Hogares, los hogares del futuro son los que más gasto realizan hoy vía e-commerce, aunque esta herramienta también revela que la economía senior mueve ya el 56% del total FMCG en España y las previsiones demográficas apuntan a que este territorio será aún más relevante en los próximos años, por lo que tenemos que estar atentos al comportamiento de estas dos generaciones que marcarán los próximos compases del consumo.