Olimerca.- Con la irrupción de la pandemia por el Covid-19, el mercado español del gran consumo se adentra en un nuevo escenario de incertidumbre, tras años de crecimiento sostenido cercano al 2,5% interanual. En este sentido, la relevancia de las marcas del distribuidor (MDD) se mantiene al alza, mientras que las marcas del fabricante (MDF) muestran una dinámica dual, con subidas de las enseñas líderes y caídas de sus seguidores.

Así lo refleja un estudio elaborado por la consultora Bain & Company, y publicado por la revista especializada InfoRetail, que destaca que la marca propia ha crecido con mucha fuerza en los últimos años hasta llegar a representar en torno a un 40% del mercado total en España, si bien, la MDF continúa dominando el mercado, gracias a su posicionamiento en artículos premium y sujetos a tendencias, como la cerveza y el agua mineral, el café soluble o la protección solar.

En general, las marcas pequeñas han crecido y ganado cuota, mientras que las marcas líderes han perdido peso relativo.

En general, la MDD ha dominado el escenario en los últimos años, representando cerca del 40% del mercado en España, convirtiendo al país en uno de los mercados europeos donde cuenta con mayor presencia. De hecho, este tipo de enseñas están aumentando su cuota de mercado frente a la MDF en el 87% de las categorías.

Además, la marca propia y las marcas insurgentes están capturando la mayor parte del crecimiento, con un 4,5% y 2,7% de subida, respectivamente. El estudio de Bain & Company revela que la MDD construye el 63% de su crecimiento con aumento en rotación, con altas tasas de recompra en base a productos de calidad a precio asequible.

Por su parte, las marcas pequeñas están creciendo gracias a la creación gradual de valor y al desarrollo de distribución, pero manteniendo precios asequibles (a diferencia de lo que pasa en el resto de mercados europeos, donde las marcas pequeñas cubren los segmentos más premium).

En el caso de las marcas líderes, su dinámica está siendo dual: los líderes de categoría 1 siguen creciendo a un 1,2% (a pesar de hacerlo por debajo del mercado) gracias a la capacidad de mantener una trayectoria de crecimiento de valor basada en un aumento medio de los precios; mientras que los seguidores (marcas 2 y 3) caen un -0,9% debido a los descensos en rotación por la pérdida de relevancia en el repertorio de los consumidores.

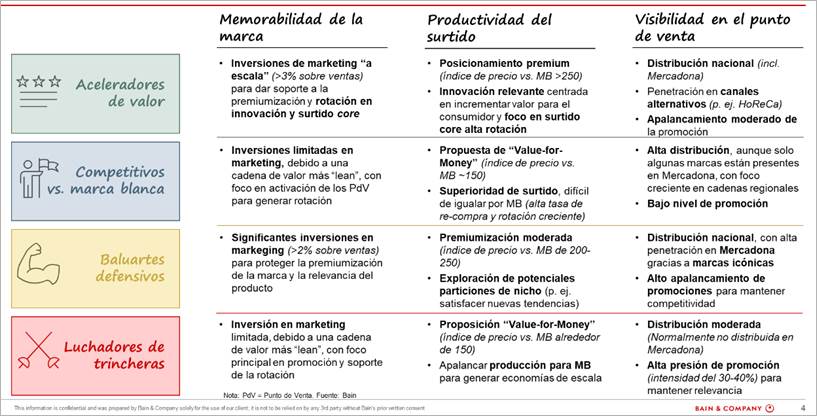

El socio de Bain & Company en Madrid, Ignacio Otero, confirma que la compañía ha identificado cuatro arquetipos de crecimiento en las marcas ganadoras que, en función de la categoría y las tendencias de consumo, permiten generar un modelo repetible de crecimiento a lo largo de dimensiones como la inversión en marketing, surtido, ejecución en el punto de venta o iniciativas de RGM y promoción: “Es decir, una receta a seguir de forma estructurada para pensar en estrategias de marca y crecimiento”.

1.- Luchadores de trincheras: Marcas que compiten en categorías commodity en caída y se apalancan en promociones agresivas, con campañas continuas para capturar volúmenes de otras marcas u otros segmentos adyacentes en una lucha más amplia ganar “cuota de estómago” para sobrevivir. Estas marcas -entre las que se incluyen Central Lechera Asturiana, o Deoleo- han crecido en torno a un 1% de media, debido principalmente a un repunte de las ventas promocionales y a tímidos incrementos en distribución.

2.- Baluartes defensivos: Marcas que compiten en categorías premium con bajo crecimiento o en caída, cuya misión principal es proteger sus márgenes, con precios moderadamente altos, importantes inversiones en marketing y explorando nichos con potencial para recuperar relevancia para el consumidor. Estas marcas han crecido alrededor de un 2% de media.

Para el socio de Bain & Company en Madrid, André Carvalho, “en España vemos casos interesantes de marcas en categorías con una dinámica menos positiva a largo plazo, pero que consiguen crecer. Y lo hacen porque mantienen niveles adecuados de inversión en marketing y manteniendo la relevancia de sus marcas y sus productos para el consumidor final”. En este arquetipo se incluyen firmas como Coca-Cola, Procter & Gamble, Schweppes, Pernod Ricard, Mars o Sanex.

3.- Aceleradores de Valor: Marcas que compiten en categorías premium que se encuentran en expansión, creciendo en base a una innovación rentable, apoyada en campañas de marketing con escala, para incrementar la penetración y generar valor adicional percibido por los consumidores. Estas marcas, con alrededor de un 8% de crecimiento (Tasa de Crecimiento Anual Compuesto) de media, deben el 30% del mismo a un incremento de precios y otro 30% al incremento de rotación.

“Estas marcas han crecido basándose en una innovación rentable, apoyada en fuertes campañas de marketing con escala, para incrementar la penetración y trasladar al consumidor su valor adicional”, apunta el socio asociado de Bain & Company, Alberto Vigada. La consultora engloba en este apartado marcas como Bezoya, L'Oréal, Gallina Blanca, Adam Foods, Hijos de Rivera, AB InBev, JDE o Reckitt Benckiser.

4.- Competitivos vs. MDD: Marcas que compiten en categorías commodity pero en crecimiento, con propuestas calidad/precio atractivas vs. MDD. Han crecido en torno a un 6%, principalmente gracias a un incremento en la rotación, que ha representado el 50% de su crecimiento. Aquí entran marcas como Casa Tarradellas, Calvo, Pringles, Bimbo o Dr. Oetker.